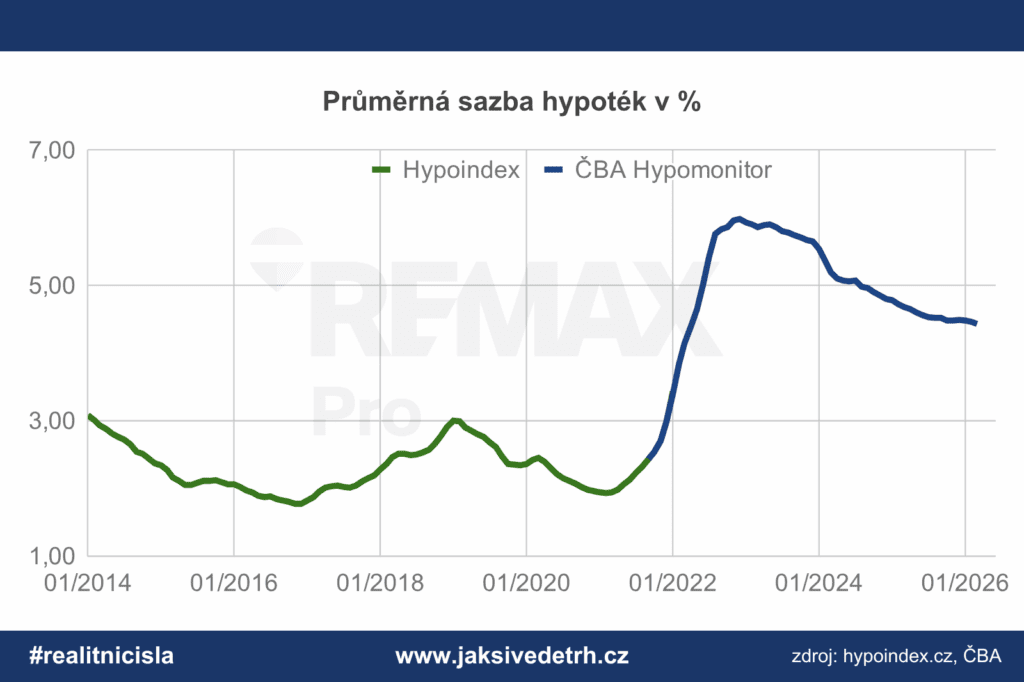

Dle dat ČBA průměrná úroková sazba nových hypoték opět klesla na 4,43 %. S ohledem na geopolitický vývoj se však do statistik propsaly spíše dříve rozjednané hypotéky a pokles v dalších měsících lze očekávat jen v případě významné změny situace na trhu.

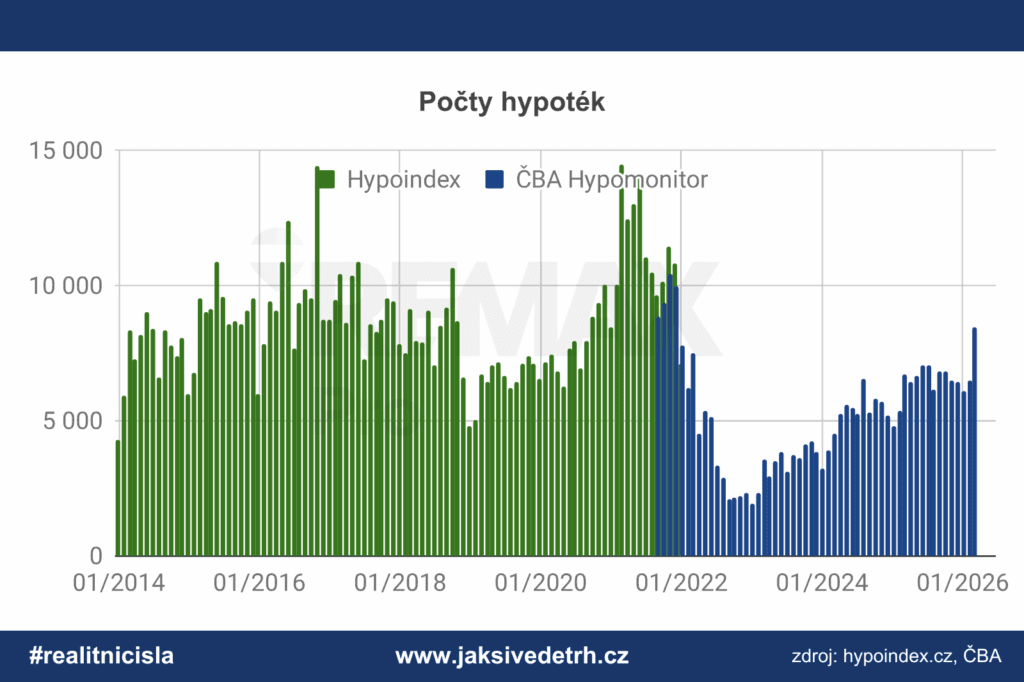

Nálada na trhu ovlivnila skokově i počty uzavřených hypoték. V porovnání s únorem se dle dat ČBA jedná o nárůst přes 30 %. Naposledy bylo možné tyto měsíční počty pozorovat ke konci roku 2021.

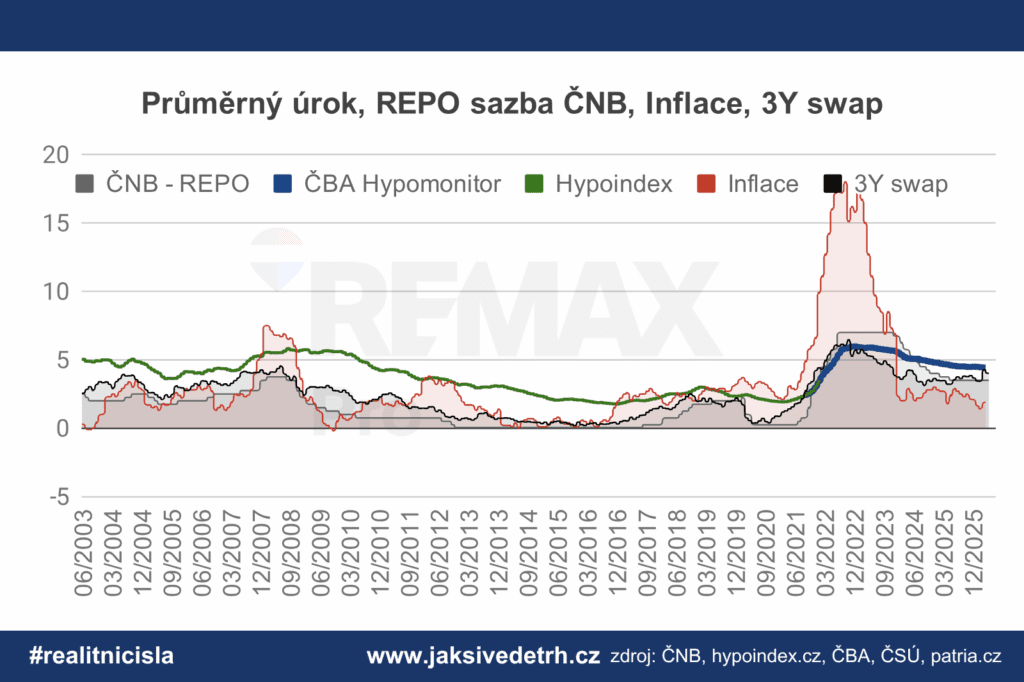

Březnová hodnota meziroční inflace stoupla od února o 0,5 p.b. na hodnotu 1,9 %.

aktuální grafy v sekci Realitní čísla

Komentář RX Finance:

— 22. 4. 2026 —

V březnu se uzavřely hypotéky za 55,38 mld, to je jen o 740 miliónů méně než je dosavadní historický rekord českého hypotečního trhu z března roku 2021. Co stojí za tímto abnormálním výsledkem? Jednoduše – jsou to obavy klientů, které se velmi rychle rozšířily. Příčinou je změna posuzování podmínek u investičních hypoték platná od 1.4.2026, druhým ovlivňujícím faktorem je růst hypotečních úrokových sazeb související s konfliktem na Blízkém východě.

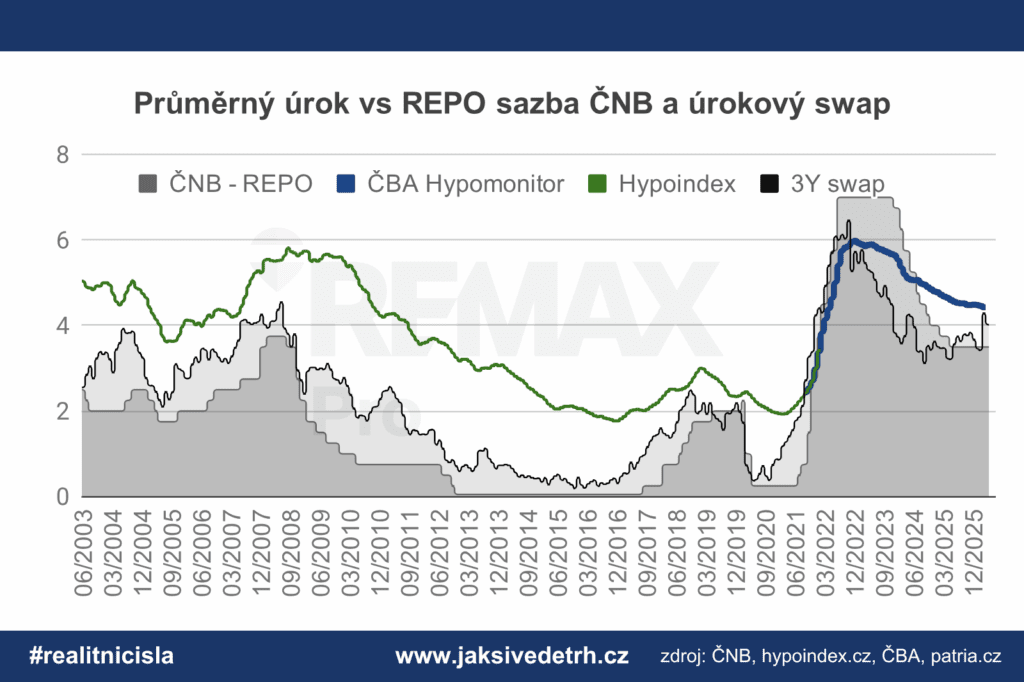

Průměrná úroková sazba v březnu u hypoték klesla oproti únoru o 9 bazických bodů na hodnotu 4,36%. To vše navzdory dynamickému vývoji ceny úrokových swapů, které v průběhu března vystoupaly až k hodnotě 4,5% (v případě 5ti letého swapu) a v posledních dnech klesají k hranici 4%. Je tedy zřejmé, že v dalších měsících průměrná úroková sazba na hypotékách poroste. Březnový pokles úrokových sazeb na realizovaných úvěrech jde na vrub délce hypotéční procesu, sazby podepisované na březnových úvěrech, se stanovovaly během ledna a února. Prvotním indikátorem budoucího růstu úrokových sazeb, je navýšení nabídkové sazby mezi březnem a dubnem, která podle Hypoindexu narostla o zhruba 30 bazických bodů. Toto navýšení zhruba odpovídá i zdražení, které na přelomu března a dubna provedly všechny hypoteční banky. Nové sazby, které budou podepisovány u dubnových a květnových hypoték očekávejme v rozmezí 4,7 – 4,9%.

Zásah do produkce hypoték v důsledku změny podmínek u investičních hypoték, je v tuto chvíli stále ještě velmi těžko odhadnutelný. Dubnovou produkci ovlivní jen minimálně, reálné dopady se tak projeví až během května a dalších měsíců. Vzhledem k březnovému výsledku, který lze jednoznačně vnímat jako jisté předzásobení trhu hypotékami, je pokles produkce v dalších měsících očekávatelný.

Co přinášejí nová pravidla ČNB platná pro žádosti o hypotéky podané po 1.4.2026? Investiční hypotéka má přísnější dva základní parametry pro poskytnutí. LTV (Loan-to-Value) – poměr mezi maximální výší úvěru a hodnotou nemovitosti, může být maximálně 70%. Druhý omezující parametr je DTI (Debt-to-Income) – výše poskytnutého úvěru, může činit maximálně sedminásobek klientových čistých ročních příjmů.

ČNB považuje za investiční hypotéku, každou hypotéku na nemovitost, kterou bude klient pronajímat a současně každou hypotéku, kterou si klient vezme na pořízení třetí a další obytné nemovitosti. Praktický dopad, tedy pocítí klienti, kteří již vlastní dvě a více nemovitostí.

Pravidla se vztahují na ty klienty, kteří budou mít na pořizované nemovitosti jakýkoli vlastnický podíl (např. rodiče tedy mohou svým dětem pomoci jako ručitelé a pravidla se na ně nevztahují).

Do vlastněných nemovitostí se počítají spoluvlastnické podíly 50% a vyšší. Výklad pravidel mezi jednotlivými poskytovateli, se liší v některých detailech. Předpokládáme, že postupem času bude docházet k unifikaci výkladů, tak jak bude regulátor provádět kontroly u jednotlivých poskytovatelů.

aktuální grafy v sekci Realitní čísla