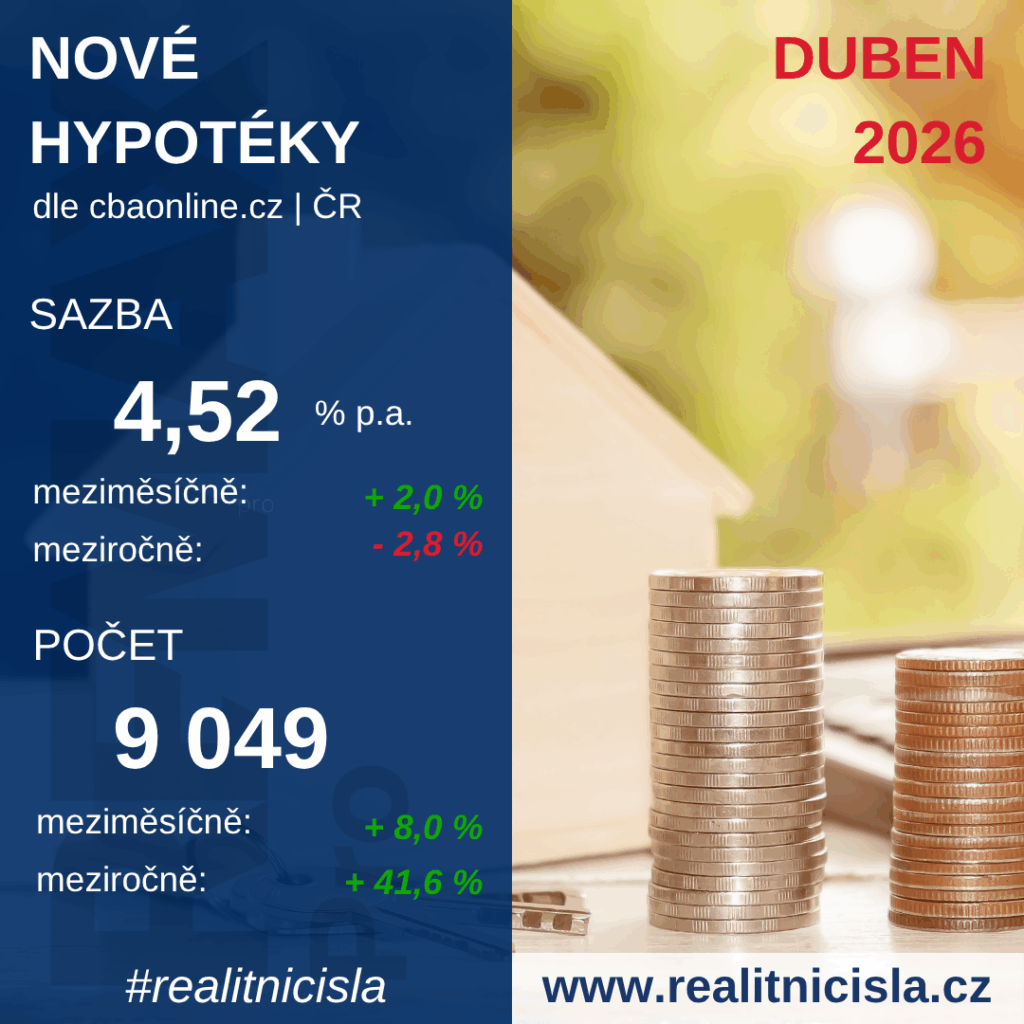

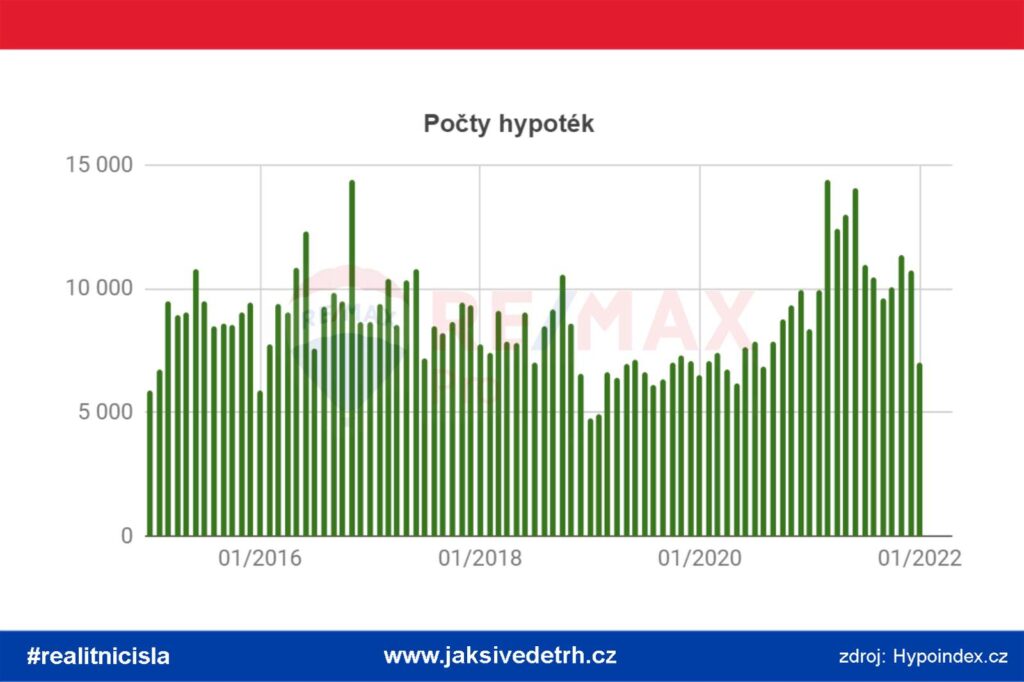

Začátek roku byl ve znamení očekáváného poklesu produkce zajištěných úvěrů na bydlení. Celkově byly v lednu poskytnuty úvěry ve výši 32,6 mld Kč. Hypoteční banky pak uzavřely 25,8 mld. Kč a stavební spořitelny 6,8 mld. Kč. Proti prosinci 2021 je to tedy pokles o více než 11,5 mld. Kč, což je hodnota jistě vysoká, nicméně i tak patří lednový objem uzavřených úvěrů k těm historicky nejvyšším, pokud pomineme extrémní rok 2021. Pokles objemů očekáváme i v únoru, jak velký bude, je však zatím nepredikovatelné.

Lednové výsledky jsou současně doprovázeny růstem reálných klientských úrokových sazeb. Průměrná sazba u zajištěných úvěrů na bydlení vzrostla na 3,34 %, to je meziměsíční nárůst o 38 bazických bodů. Reálné sazby nabízené klientům v lednu a únoru jsou však vyšší, pohybují se zhruba okolo 4,5 %. Je naprosto zřejmé, že i únorová průměrná sazba na trhu dál poroste, odhadujeme, že její hodnota v únorových výsledcích bude okolo 4 %.

ČNB na jednání bankovní rady 3. 2. 2022 navýšila základní sazbu o 75 bazických bodů a posunula jí tak na hodnotu 4,5 %, což je nejvyšší hodnota od února 2002. Reakce hypotečních bank na navýšení základní sazby se zatím neprojevily a všichni hráči na trhu spíše vyčkávají.

Trh s úvěry na bydlení bude v dalších měsících postupně dál klesat. Další zasedání bankovní rady je plánováno na konec března, zatím se hovoří o kosmetickém navýšení. Po zveřejněných číslech nárůstu meziměsíční a meziroční inflace v lednu to zatím moc optimisticky nevypadá. Pro březnové rozhodnutí bankovní rady bude tedy důležitá únorová inflace a průběžný březnový vývoj.

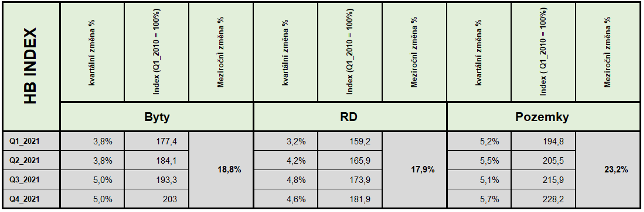

V polovině února zveřejnila Hypoteční banka svůj HB INDEX. Ceny nemovitostí v roce 2021 rekordně rostly. Bytové jednotky napříč trhem zaznamenaly nárůst o 18,8 %, rodinné domy o 17,9 % a pozemky dokonce o 23,2 %

Z detailního pohledu je patrné, že tempo růstu cen nemovitostí v druhé polovině roku nebrzdilo a i poslední čtvrtletí roku 2021 bude patřit k rekordmanům.

Některé hypoteční banky se již s předstihem začaly připravovat na dubnové znovuzavedení limitů úvěrových ukazatelů LTV, DSTI a DTI. Budeme se tedy častěji setkávat s případy odmítání hraničních hodnot a výjimek z úvěrových ukazatelů u klientů.

Pro upřesnění uvádíme, že limity pro výjimky jednotlivých ukazatelů mohou tvořit pouze 5 % objemu úvěrů, který se počítá z předchozího čtvrtletí.

zdroj: RX Finance

aktuální grafy v sekci Realitní čísla