Úrokové sazby rostou a tím se prodražují i hypotéční úvěry. Zatím není žádný důvod k panice. Hypotéky jsou nadále poměrně dostupné a zájemci o bydlení tak mají stále řadu možností. Vývoj však ukazuje, že je dobré se na hypotéku začít připravovat včas.

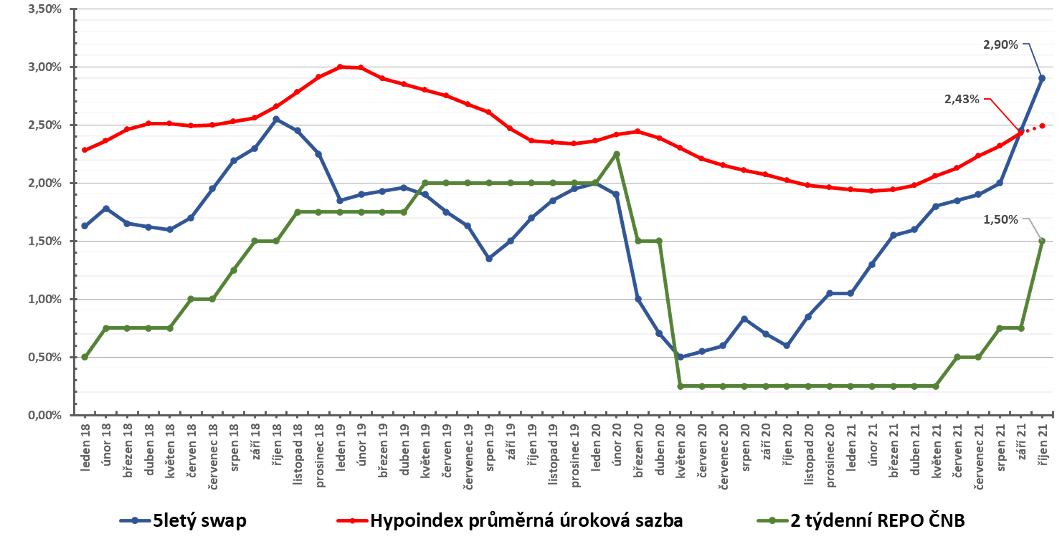

Výrazné zvýšení ČNB REPO sazby o 0,75 %

Vše začalo administrativním zásahem ze strany ČNB, která na svém zasedání na konci září zvýšila základní úrokovou sazbu o 0,75 % a posunula jí na dnešní úroveň 1,5 %. To by samo o sobě nebylo nijak šokující sdělení, připomeňme si, že např. ještě v únoru 2019, tedy před vypuknutím Covidu, byla tato sazba na úrovni 2,25 %.

Zvyšování sazeb ze strany ČNB ještě nemusí automaticky znamenat i okamžitý růst sazeb komerčních bank pro koncové klienty. Existuje celá řada faktorů, které ovlivňují rozhodování jednotlivých bank.

Například v letech 2008 a 2009, v době ekonomické krize, snižovala ČNB svou základní sazbu opakovaně a velmi výrazně, a přitom úrokové sazby komerčních bank dokonce přechodně rostly a k poklesu se vydaly velmi pozvolna až po několika měsících.

Tehdy byl důvod jasný, obava bank z ekonomického vývoje a z omezené reálné schopnosti klientů řádně splácet své závazky.

Okamžitá reakce komerčních bank

Plné stoly, rekordní čísla, splněné plány pro rok 2021, kapacitní problémy a k tomu bez diskuse i reálný růst cen zdrojů financování. To vše jsou logické důvody, proč letos na zvyšovaní sazeb ze strany ČNB reagují banky okamžitě a vlastně plošně, a to i přes mimořádně silné konkurenční prostředí.

Pochopitelně dále platí i to, co známe z jiných oborů či produktů, např. u pohonných hmot. Tedy že ceny mají tendenci se rychleji upravovat směrem nahoru, při růstu cen zdrojů a pomaleji klesat při snižování cen zdrojů, kdy funguje určitá cenová setrvačnost.

Obrázek aktuálního vývoje by však zdaleka nebyl kompletní, pokud bychom mezi důvody, které hrají významnou roli, neuvedli také dnes mimořádně často skloňovanou inflaci. Není tajemstvím, že inflace zvýhodňuje dlužníky, nikoliv banky. Aktuálně máme dokonce tzv. záporné reálné sazby (rozdíl mezi tržní úrokovou sazbou a inflací), což v konečném důsledku také zvyšuje motivaci bank k růstu sazeb.

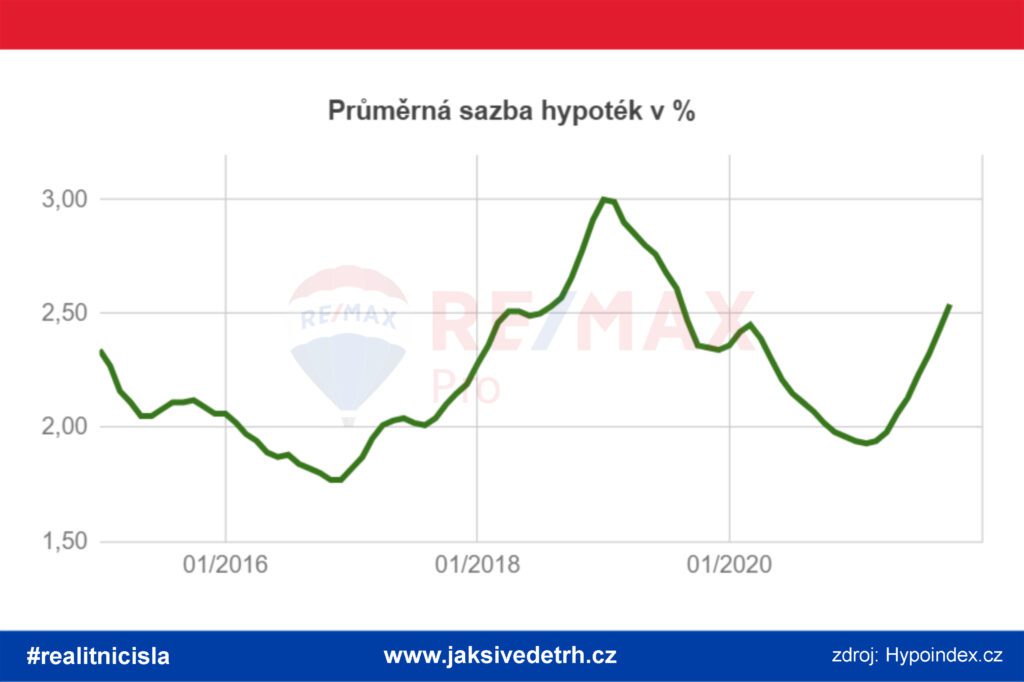

Mimochodem vzpomněli byste si, jaká byla inflace v roce 2019? Byla na úrovni 2,8 % v meziročním srovnání a tržní úrokové sazby byly v lednu 2019 ve výši 3 %.

Zjednodušeně řečeno, čím více bude převyšovat inflace tržní úrokové sazby, čím větší bude obava, že inflace není jen chvilková, dočasná záležitost, tím větší bude snaha jí dohnat, a tedy sazby zvyšovat.

Co bude dál?

Nabídkové úrokové sazby u nových úvěrů již překonaly hranici 3 % a tři největší hypoteční banky se aktuálně začínají srovnávat dokonce k úrovni 3,5 %. Obecně se předpokládá, že ČNB ještě letos znovu úrokové sazby zvýší, ostatně to již dříve deklarovala. Reakce jednotlivých bank se nedá předjímat, přikláníme se ale k názoru, že již nebude tak výrazná, samozřejmě za předpokladu, že se zcela nevymkne kontrole právě i inflace.

S rostoucími sazbami a možným budoucím zpřísněním úvěrových limitů ze strany ČNB, lze očekávat u některých skupin klientů zhoršení dostupnosti úvěrů na bydlení. Bude tedy velmi důležité se na poskytnutí úvěru s předstihem připravovat.

Žádné univerzální řešení neexistuje, nabízí se však řada dílčích kroků, které mohou v konkrétních případech pomoci a být tím pomyslným jazýčkem na vahách, který rozhodne o poskytnutí či neposkytnutí hypotéky. Každý klient by měl disponovat vlastními prostředky, které do pořizované nemovitosti vloží, včetně dostatečné rezervy pro případ, že banka posoudí cenu nemovitosti odlišně od kupní ceny.

Dodatečné ručení

Nedostatek vlastních zdrojů, lze vyřešit přidáním další nemovitosti bance do zástavy, například nemovitost rodičů, pokud taková existuje a rodiče s tím budou souhlasit. Na bonitní straně klientů je potřeba vždy doložit dostatečné, prokazatelné a dlouhodobě trvající příjmy, což může být v některých případech problematické.

Typickou skupinou bývají OSVČ s nízkým daňovým základem, je tedy potřeba, aby poplatník před podáním daňového přiznání zvážil své priority. Při nedostatečných příjmech může být pro některé klienty řešením spoludlužnictví rodičů v úvěru, kteří musejí vstoupit do úvěru jako klienti a být připraveni v případě problémů úvěr splácet. U této varianty je však nutné počítat s kratší splatností úvěru, vzhledem k věku rodičů. Maximální věk klienta, který se podílí na splácení úvěrů by zpravidla neměl překročit hranici 70 let při doplacení úvěrů. I tato věková hranice může pro některé klienty představovat nečekaný problém.

Hypotéka na 40 let

Další možností, o které se dnes diskutuje, je prodloužení splatnosti hypotéky na 40 let nebo více. To je však myslitelné jen u velmi mladých klientů. Vždy je potřeba podle současných pravidel, aby klient v době splacení úvěru byl v produktivním věku – tedy věkový limit při splacení je někde kolem 70 roku věku klienta. To úplně velký prostor neposkytuje.

Současně je potřeba vnímat i to, že s každým rokem splatnosti navíc, je pokles měsíční splátky menší a menší. Rozdíl ve splátce 3 mil úvěru při sazbě 3 % se splatností na 30 let a 40 let je zhruba 1.900 Kč, pořád ale měsíčně platíte 10.700 Kč při 40 ti leté splatnosti nebo 12.600 Kč při 30 ti leté splatnosti. Při delší splatnosti samozřejmě zaplatíte více na úrocích, tady rozdíl činí zhruba 600 tis Kč.

Paušální daň přináší komplikace

Samostatnou a novou skupinou budou od příštího roku klienti, kteří se letos přihlásili k tzv. paušální dani. Za zdaňovací období 2021 tedy nebudou podávat daňové přiznání a nebudou bance schopni standardně doložit svůj příjem. Lze očekávat, že jednotlivé banky budou k této skupině klientů přistupovat rozdílně.

V tuto chvíli jsou známa pouze předběžná pravidla několika bank. Bude tedy nutné doložit výpisy z účtů, na které je směřován platební styk z příslušné podnikatelské činnosti za posledních 12 měsíců, přehled daňové evidence a daňové přiznání za rok 2020.

Otázkou samozřejmě zůstává, jak velká je skupina podnikatelů, kteří se k paušální dani v letošním roce přihlásili. Podle údajů Finanční správy jich bylo k 18.1.2021 necelých 71 tisíc. Z dat Ministerstva průmyslu vyplývá, že počet podnikajících fyzických osob v České republice je zhruba 2,1 miliónu.

zdroj: RX Finance

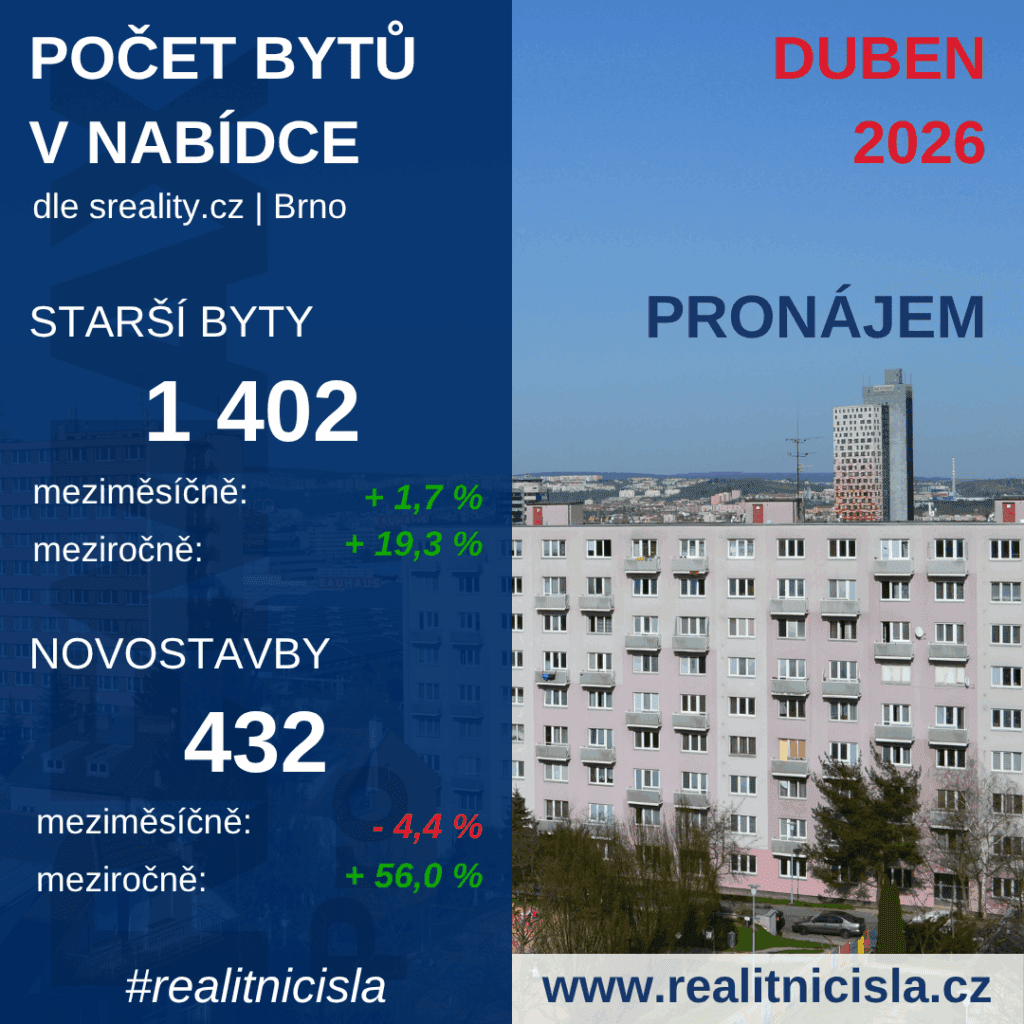

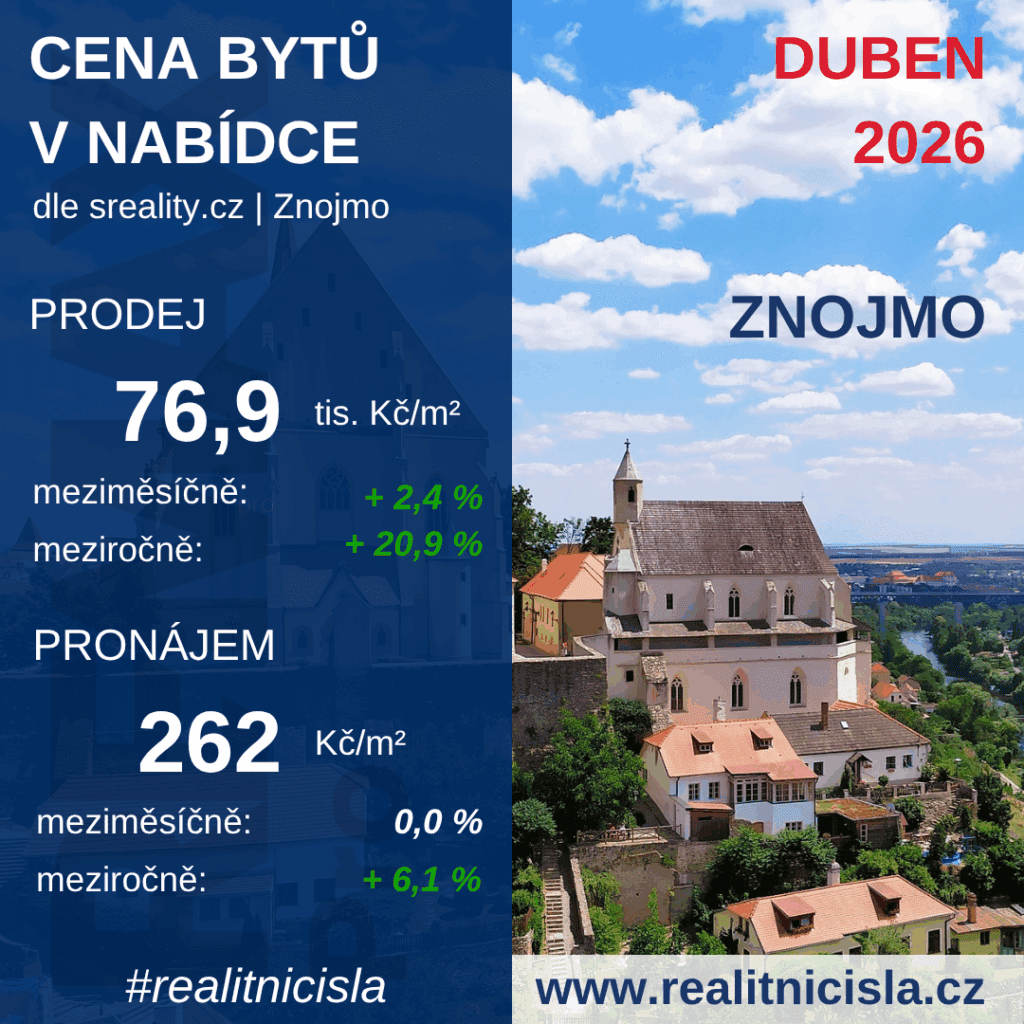

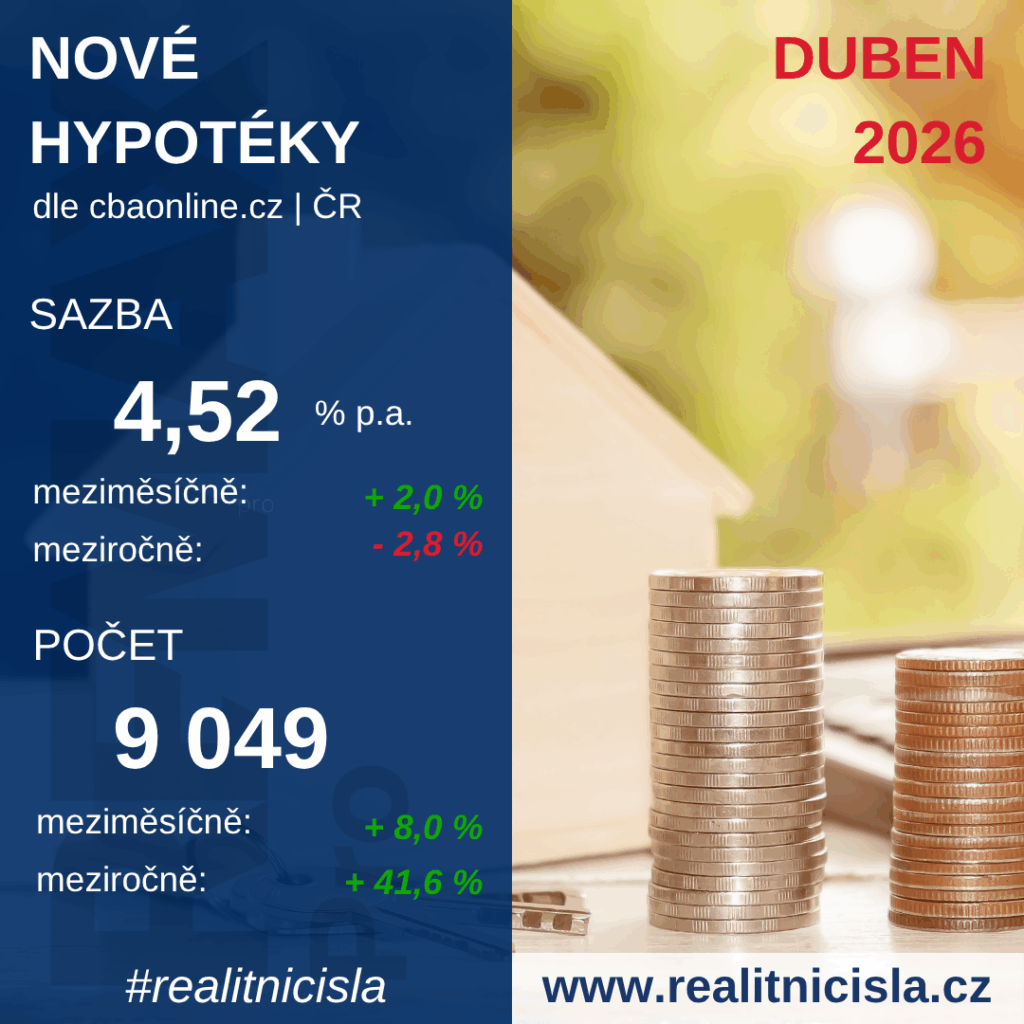

aktuální grafy v sekci Realitní čísla